資金對(duì)“糖周期”的心理依賴

投機(jī)市場(chǎng)無(wú)情,情緒的反復(fù)沖擊,價(jià)格的來(lái)回跌宕令投資者喪失安全感,神經(jīng)緊張,隨著市場(chǎng)漲跌頻繁操作,最后白白交出手續(xù)費(fèi),因此尋找交易中的安全感成為投資者的一個(gè)心理特點(diǎn),而周期的存在尤其是周而復(fù)始的特點(diǎn),滿足人性對(duì)安全感的需求:太陽(yáng)東升西落形成“日”,因?yàn)閷?duì)“日”周期的了解,人類不再害怕太陽(yáng)落下黑暗來(lái)臨;春去秋來(lái)形成“年”,基于對(duì)“年”周期認(rèn)識(shí),人類即使身處寒冬,也會(huì)盼望春暖花開之日,所以當(dāng)一些經(jīng)濟(jì)周期的術(shù)語(yǔ)耳熟能詳于市場(chǎng)中時(shí),不但能給予資金安全感,甚至還能給到無(wú)窮的想象力,比如今年熱炒的“康波周期”、“豬周期”等。

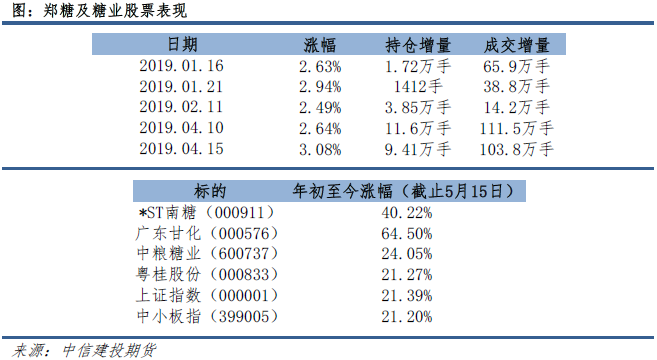

相比起來(lái)“糖周期”顯得有些小眾,但依然可以看見市場(chǎng)對(duì)其充滿了極高的認(rèn)可。當(dāng)下時(shí)期糖價(jià)持續(xù)筑底,早已跌破國(guó)內(nèi)制糖成本,從歷史規(guī)律來(lái)看,國(guó)內(nèi)糖價(jià)呈現(xiàn)2-3年跌,2-3年漲的周期規(guī)律。先回顧一下今年以來(lái)的鄭糖期貨以及糖業(yè)股票,從其表現(xiàn)來(lái)看,市場(chǎng)充斥著對(duì)“糖周期”的炒作:鄭糖數(shù)次放量增倉(cāng)大漲,而ST南糖、廣東甘化、粵桂股份以及中糧糖業(yè)的漲幅絲毫不遜色于大盤或中小盤指數(shù),資金炒作在今年4月中旬前達(dá)到高峰,鄭糖主力合約持倉(cāng)量達(dá)到81萬(wàn)手。

“糖周期”腳步大概率放緩

盡管國(guó)內(nèi)糖價(jià)呈現(xiàn)明顯的周期規(guī)律,但按照3年一周期依葫蘆畫瓢難免出現(xiàn)經(jīng)驗(yàn)主義的錯(cuò)誤。人類對(duì)于“日”、“年”周期的正確把握不僅在于觀察和總結(jié),更是建立在理性主義的基礎(chǔ)上,“日”周期的本質(zhì)在于地球自轉(zhuǎn),而“年”周期的本質(zhì)則在于地球圍繞太陽(yáng)的公轉(zhuǎn)。而“糖周期”的本質(zhì)更多和“豬周期”一樣,是一個(gè)典型的農(nóng)業(yè)生產(chǎn)蛛網(wǎng)周期,供需不均衡主要來(lái)自生產(chǎn)者的生產(chǎn)計(jì)劃對(duì)價(jià)格的滯后反應(yīng),此外由于國(guó)內(nèi)主要糖料來(lái)源——甘蔗其自身帶有的宿根性的特點(diǎn),造成了漲2-3年,跌2-3年的較長(zhǎng)蛛網(wǎng)周期,所以糖料收購(gòu)價(jià)變動(dòng)將是國(guó)內(nèi)供需變化的一大關(guān)鍵要素。以此進(jìn)行判斷,2019/20榨季糖價(jià)上漲的基本條件將是蔗農(nóng)因甘蔗收購(gòu)價(jià)調(diào)低而降低種植意愿,糖料供給減少支撐糖價(jià)走高,但現(xiàn)在看來(lái)這一基本條件正因甘蔗收購(gòu)價(jià)政策改變所打破。

廣西政府今年結(jié)束了甘蔗收購(gòu)價(jià)政策后,2019/20榨季訂單農(nóng)業(yè)重出江湖。從今年的訂單內(nèi)容來(lái)看,490元/噸的收購(gòu)價(jià)較2018/19榨季沒(méi)有變化,蔗農(nóng)種植意愿難見明顯降低,且對(duì)優(yōu)質(zhì)甘蔗和劣質(zhì)甘蔗制定相應(yīng)升貼水,鼓勵(lì)蔗農(nóng)種植單產(chǎn)、出糖率高的甘蔗,糖料供應(yīng)預(yù)計(jì)將偏充裕,國(guó)內(nèi)產(chǎn)銷缺口將繼續(xù)呈現(xiàn)弱化趨勢(shì),對(duì)糖價(jià)難有上漲驅(qū)動(dòng),糖牛周期大概率推遲。

產(chǎn)業(yè)至暗時(shí)刻再臨外糖沖擊

在國(guó)內(nèi)糖市內(nèi)在向上動(dòng)力匱乏時(shí),行情更多需要外盤帶動(dòng),在2017/18榨季北半球制糖國(guó)大幅增產(chǎn)后,全球糖市庫(kù)存持續(xù)去化,逐漸對(duì)外盤糖價(jià)形成支撐,然而一波未平一波又起,4月中旬炒作資金退潮后,鄭糖高位回落,同時(shí)受外部環(huán)境影響,大盤跌破3000點(diǎn),糖業(yè)股票也紛紛走低。“糖周期”遭到質(zhì)疑之際,國(guó)內(nèi)糖業(yè)至暗時(shí)刻也隨之來(lái)臨:巴西制糖產(chǎn)業(yè)聯(lián)盟UNICA單方面表示明年5月22日后中國(guó)將取消配額外食糖進(jìn)口的保障措施稅,盡管消息尚未證實(shí),但從巴西WTO撤訴以及近期巴西副總統(tǒng)訪華等事件結(jié)合來(lái)看,進(jìn)口政策調(diào)整概率較大。保障措施稅取消后,配額外關(guān)稅將重回50%后,進(jìn)口利潤(rùn)將大幅修復(fù),廉價(jià)的外糖對(duì)國(guó)內(nèi)糖市沖擊更加明顯,國(guó)內(nèi)糖價(jià)波動(dòng)中樞也將有明顯下移向外糖靠攏。此外,走私糖的影響也難見改善,泰國(guó)于2015年加入東盟后,其食糖出口優(yōu)勢(shì)得到放大,走私糖得以通過(guò)緬甸和臺(tái)灣地區(qū)的路徑進(jìn)入國(guó)內(nèi)糖市,雖然今年以來(lái)緬甸轉(zhuǎn)口貿(mào)易得到遏制,但臺(tái)灣地區(qū)情況難以緩解。

夢(mèng)想擱置后看漲仍須謹(jǐn)慎

當(dāng)“糖周期”的時(shí)間拐點(diǎn)遭遇產(chǎn)業(yè)政策調(diào)整,糖價(jià)筑底時(shí)間將延長(zhǎng),傳統(tǒng)三年周期面臨被打破,看漲預(yù)期需要放緩。就目前掛牌的鄭糖合約來(lái)看,難有亮眼表現(xiàn),長(zhǎng)期多單持有的策略難有作為,但各個(gè)合約須分別對(duì)待。對(duì)于9月合約以及1月合約而言,前期隨著關(guān)稅調(diào)整,利空消息的沖擊也出現(xiàn)一波明顯下跌,但從具體政策來(lái)看對(duì)這兩個(gè)合約影響有限,后續(xù)預(yù)計(jì)將有一定向上回歸表現(xiàn)。然而隨著近期2019年配額外進(jìn)口許可證發(fā)放,以及6月末廣西臨儲(chǔ)的50萬(wàn)噸食糖出庫(kù),9月合約也面臨利空壓力不減,更多的上漲空間可以放在1月合約上,因此筆者建議可逢低試多。而5月合約面臨沖擊最大,一方面5月交割臨近配額外進(jìn)口關(guān)稅調(diào)整期,外盤低價(jià)糖沖擊明顯,若外盤無(wú)明顯反彈5月難有起色,另一方面5月前屬于國(guó)內(nèi)糖廠庫(kù)存高位,資金緊張時(shí)期拋售可能性較強(qiáng),所以5月合約建議逢高沽空。來(lái)源:農(nóng)產(chǎn)品期貨網(wǎng)特約分析師中信建投期貨田亞雄、吳新?lián)P

冀盛物流

官方訂閱號(hào)

秦皇島冀盛物流有限公司 版權(quán)所有 地址:秦皇島市海港區(qū)東港北路45號(hào) qhdjswl@126.com 冀ICP備09069382號(hào) 電話:0335-3911868、0335-3395577、0335-3010090